Hệ thống quản lý khoản vay

Giải pháp tích hợp liền mạch, toàn diện được thiết kế để mang lại hiệu quả và dễ dàng.

Hệ thống quản lý khoản vay của chúng tôi có thể làm gì?

CloudBankin cho phép bạn tự động hóa toàn bộ vòng đời khoản vay, ổn định tăng trưởng doanh thu hàng đầu của bạn trong khi xây dựng cơ sở khách hàng vững chắc sẽ hài lòng với các dịch vụ của bạn! Các sản phẩm mới có thể được giới thiệu nhanh chóng và theo dõi các thủ tục hoàn trả trở nên dễ dàng hơn nhiều.

Ngoài ra, việc ra quyết định trở nên liền mạch và rõ ràng với các tính năng tạo báo cáo theo từng mô-đun. Bạn cũng có thể tuân thủ các quy trình và tuân thủ các yêu cầu kiểm toán dễ dàng với nền tảng tích hợp đám mây hoàn toàn kỹ thuật số.

Bảng điều khiển dễ sử dụng

Một bảng điều khiển duy nhất để quản lý lượng khách hàng lớn mang đến cho bạn công cụ toàn diện để quản lý sản phẩm và khách hàng.

Báo cáo linh hoạt

Nhiều công cụ phân tích cho phép bạn xem, xuất và tải xuống nhiều báo cáo có thể tùy chỉnh.

Quy trình làm việc thân thiện với người dùng

Quy trình làm việc liền mạch, thân thiện với người dùng giúp xử lý đơn xin vay nhanh hơn và chính xác hơn.

Khả năng mở rộng

CloudBankin được thiết kế để mang lại hiệu suất và khả năng phản hồi vượt trội ở mức độ lớn hơn, đảm bảo quản lý khoản vay liền mạch và nâng cao sự hài lòng của khách hàng.

Bảo vệ

CloudBankin mang đến sự an tâm và bảo mật với các tính năng mã hóa hiện đại, thử nghiệm VAPT và an ninh mạng!

Báo cáo và Trang tổng quan

Hơn 50 tùy chọn để báo cáo và xuất dữ liệu giúp cải thiện khả năng ra quyết định của bạn.

Cấu hình toàn cầu

Tuân thủ các tiêu chuẩn quản lý toàn cầu với quy trình làm việc dễ cấu hình cho nhiều thị trường khác nhau.

Đường mòn kiểm toán

Theo dõi dữ liệu và giao dịch dễ dàng với tích hợp đám mây, giúp việc kiểm toán trở nên liền mạch và không gặp rắc rối!

Tạo mẫu

Các mẫu có thể tùy chỉnh cho phép bạn duy trì tiêu chuẩn dịch vụ vô song trên mọi sản phẩm và khách hàng.

Cảnh báo và thông báo

Cảnh báo tùy chỉnh giúp nhắc nhở khách hàng kịp thời về ngày đến hạn hoặc các sự kiện quan trọng.

EMI nâng cao

Cung cấp các kế hoạch thanh toán linh hoạt và giải ngân nhanh chóng với sự tích hợp liền mạch các khoản EMI tiên tiến.

Các khoản vay nạp tiền

Luôn đáp ứng nhu cầu của khách hàng bằng cách dễ dàng thêm các khoản vay bổ sung vào các kế hoạch thanh toán hiện tại.

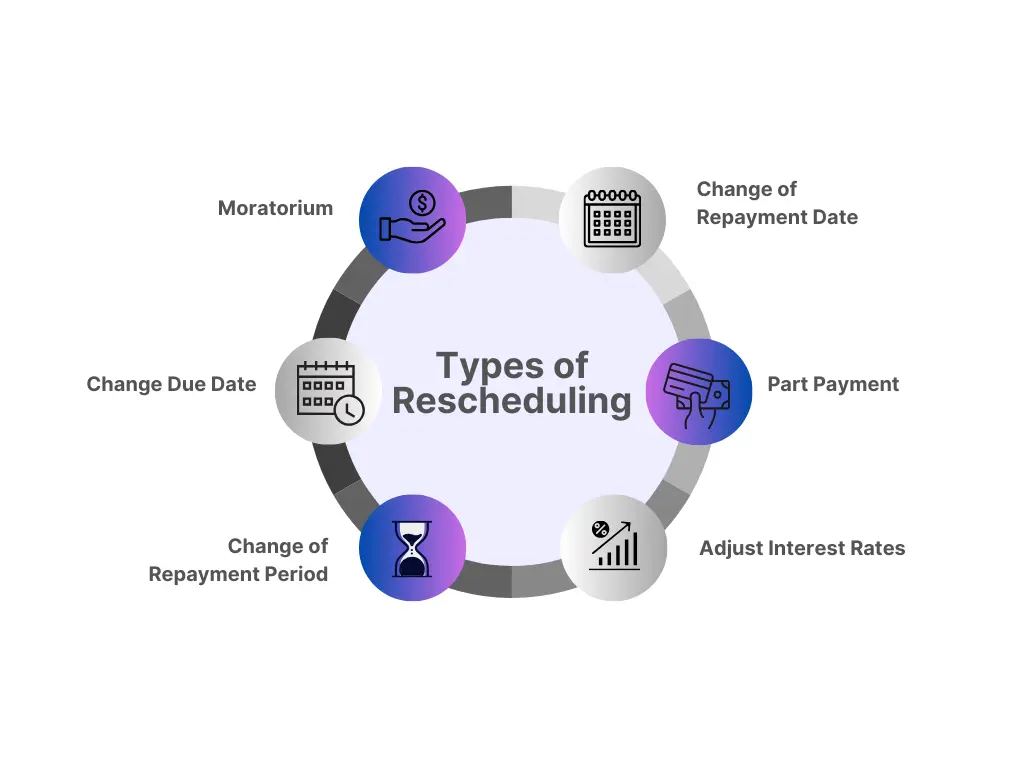

Gia hạn các khoản vay

Bảo vệ khỏi tình trạng vỡ nợ bằng cách dễ dàng lên lịch lại các kế hoạch thanh toán hiện tại và các tùy chọn lên lịch lại linh hoạt.

Quản lý NPA

Phê duyệt và cung cấp theo thời gian với tính toán Số ngày quá hạn (DPD) và tự động đảo ngược khi điều chỉnh.

Mô-đun đồng cho vay

Quản lý việc phân bổ quỹ, theo dõi việc trả nợ và tạo điều kiện thuận lợi cho việc giao tiếp giữa các đối tác cho vay.

Kế toán

Theo dõi và báo cáo tài chính toàn diện. Cung cấp thông tin tài chính chính xác và tuân thủ các chuẩn mực kế toán.

Hạn chế truy cập của người dùng

Kiểm soát và quản lý những người có quyền truy cập vào hệ thống. Đảm bảo an ninh dữ liệu bằng cách hạn chế quyền truy cập chỉ dành cho những người được ủy quyền.

Tự động xóa sổ

Tự động hóa quy trình xóa nợ không thu hồi được. Nâng cao hiệu quả và độ chính xác trong việc xử lý nợ xấu.

Báo cáo của Phòng Tín dụng

Cho phép báo cáo hàng ngày với cơ quan tín dụng, vượt qua yêu cầu tiêu chuẩn là 15 ngày, đảm bảo tính chính xác và tuân thủ dữ liệu theo thời gian thực.

Hoàn trả thu hồi

Công cụ quản lý và theo dõi việc hoàn trả các khoản vay đã thu hồi. Tạo điều kiện thuận lợi cho quá trình thu hồi và đảm bảo hoàn trả đúng hạn.

Những điểm nổi bật chính của LMS CloudBankin

Tại sao nên chọn phần mềm quản lý khoản vay CloudBankin?

Chi phí hiệu quả

CloudBankin là hệ thống quản lý khoản vay toàn diện, tiết kiệm chi phí và có thể tùy chỉnh hoàn toàn, có thể xử lý các nhu cầu luôn thay đổi của khách hàng và thị trường luôn biến động.

Có thể mở rộng

Phù hợp với nhiều ngành kinh doanh. Có khả năng mở rộng hoàn toàn, cho phép bạn phát triển doanh nghiệp của mình với quy trình làm việc tùy chỉnh và các công cụ tuân thủ cho nhiều thị trường khác nhau.

Báo cáo

Một nền tảng hoàn toàn kỹ thuật số, dựa trên đám mây giúp bên cho vay có được các báo cáo và thông tin chính xác để đưa ra quyết định tốt hơn.

Bảo mật và tuân thủ chính sách

Việc kiểm toán, theo dõi và tuân thủ các tiêu chuẩn quy định của địa phương trở nên dễ dàng với một nền tảng được bảo mật và xây dựng hướng đến việc tuân thủ chính sách cho nhiều thị trường khác nhau.

Email: salesteam@cloudbankin.com

Yêu cầu bán hàng: +91 9080996606

Yêu cầu nhân sự: +91 9080996576

Liên kết nhanh

Tài nguyên

Cổng thông tin trợ giúp

Tin tức

Sự kiện

After smartphone penetration, people are not watching their SMS at all. They use SMS only for OTP related transactions. That’s it.

But What can a Lender see in your SMS after you consent to them?

Lender can see income, expenses, and any other Fixed Obligation like (EMIs/Credit Card).

1) Income – Parameters like Average Salary Credited, Stable Monthly inflows like Rent

2) Expenses – Average monthly debit card transactions, UPI Transactions, Monthly ATM Withdrawal Amount etc

3) Fixed Obligations – Loan payments have been made for the past few months, Credit card transactions.

It also tells the Lender the adverse incidents like

1) Missed Loan payments

2) Cheque bounces

3) Missed Bill Payments like EB, LPG gas bills.

4) POS transaction declines due to insufficient funds.

A massive chunk of data is available in our SMS (more than 700 data points), which helps Lender to make a credit decision.

#lendtech #fintech #manispeaksmoney