Mở rộng phạm vi tiếp cận. Hệ thống phát hành khoản vay của

CloudBankin: Giải pháp cho vay kỹ thuật số trọn gói của bạn.

Hệ thống khởi tạo khoản vay (LOS) là gì?

Hệ thống khởi tạo khoản vay (LOS) là một nền tảng kỹ thuật số toàn diện được thiết kế để quản lý quy trình khởi tạo khoản vay, cho phép các ngân hàng và tổ chức tài chính giám sát toàn bộ hành trình nộp đơn xin vay, từ khi nộp đến khi giải ngân. Phần mềm khởi tạo khoản vay tiên tiến hợp lý hóa hoạt động, tự động hóa quy trình làm việc và nâng cao cả độ chính xác trong hoạt động và trải nghiệm của người vay.

Nền tảng khởi tạo khoản vay, quản lý mọi giai đoạn xử lý khoản vay, bao gồm thu thập thông tin, xác minh tài liệu, kiểm tra tín dụng, thẩm định, phê duyệt đơn đăng ký và giải ngân vốn. Tận hưởng hiệu quả hoạt động được cải thiện, năng suất tăng lên và chi phí giảm với quy trình và luồng công việc tự động. Hãy đón nhận tương lai của hoạt động cho vay với CloudBankin!

Các tính năng và lợi ích của Hệ thống phát hành khoản vay của chúng tôi

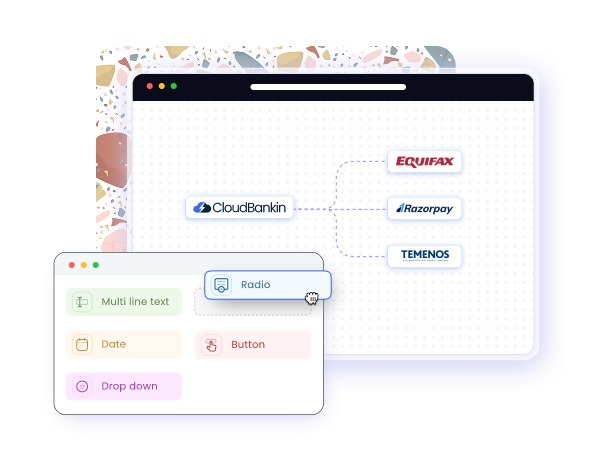

Nền tảng phối hợp mã thấp

Nền tảng phối hợp mã thấp của chúng tôi tạo điều kiện cho các quy trình làm việc phức tạp, hỗ trợ tích hợp API có thể cắm thêm khi cần và cung cấp quy trình thẩm định năng động, giúp nhóm sản phẩm của ngân hàng dễ dàng quản lý quy trình phát hành khoản vay hiệu quả hơn.

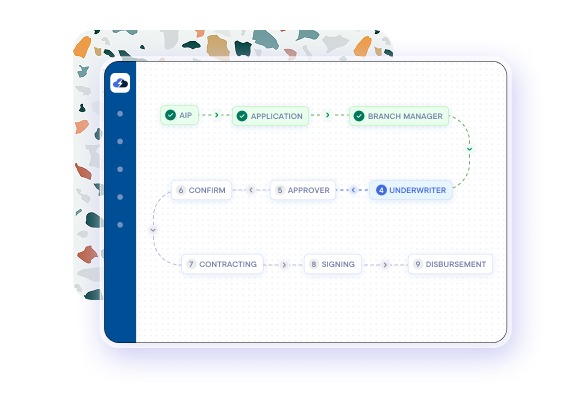

Quy trình làm việc

Quy trình làm việc có thể được tùy chỉnh theo thời gian thực, chỉ trong vài giây, mà không cần bất kỳ chuyên môn lập trình nào, cho phép điều chỉnh nhanh chóng để đáp ứng nhu cầu kinh doanh.

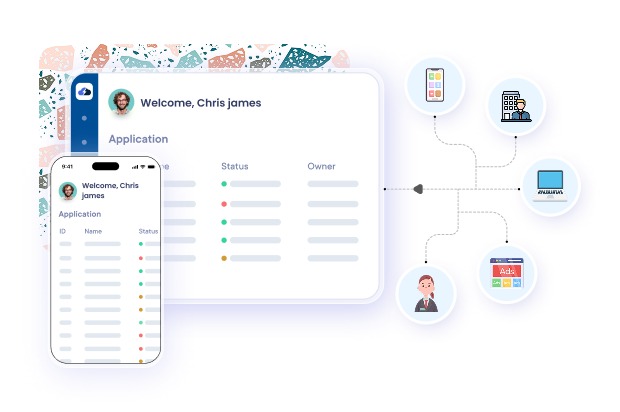

Tích hợp đa kênh

Cho phép tiếp nhận thông qua nhiều kênh khác nhau, bao gồm giao diện nhân viên cho vay, cổng thông tin tự phục vụ, quy trình hỗ trợ, chuyến thăm chi nhánh và ứng dụng di động.

Điều này đảm bảo trải nghiệm khách hàng liền mạch cho cả nhân viên cho vay và người đi vay trong suốt quá trình phát sinh khoản vay.

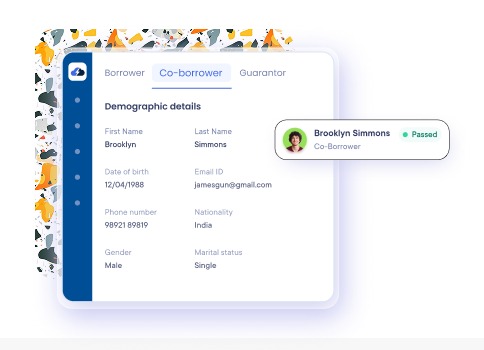

Quản lý người đồng vay và người bảo lãnh

Người cho vay có thể tùy chỉnh tiêu chí đánh giá cho thu nhập của người đồng vay, giúp tạo ra các đánh giá tín dụng được cá nhân hóa hơn và cải thiện các đề nghị cho vay. Người đồng vay và người bảo lãnh cũng có thể trải qua các cuộc kiểm tra xác minh, bao gồm

Giao diện của nhân viên cho vay

Cổng thông tin tự phục vụ

Quy trình được hỗ trợ

Đến chi nhánh

Ứng dụng di động

Biết khách hàng của bạn

Nhiều cơ quan

Phân tích báo cáo tài chính và

Dữ liệu thay thế

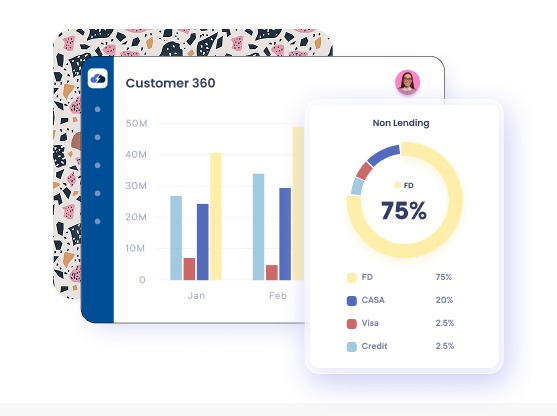

Hồ sơ khách hàng 360

Phân loại khách hàng vào các danh mục sau để cung cấp các khoản vay được thiết kế riêng

Giá trị tài sản ròng cao

Giàu có

Giàu có

Ngoài ra, hãy phân biệt giữa

Khách hàng mới của Ngân hàng (NTB)

Khách hàng hiện tại của Ngân hàng (ETB)

Cung cấp các tùy chọn tùy chỉnh cho khách hàng ETB dựa trên lịch sử trả nợ của họ. Cách tiếp cận này không chỉ tăng cường tính cá nhân hóa mà còn giúp giảm chi phí thẩm định.

Hỗ trợ đa ngôn ngữ

Hỗ trợ nhiều ngôn ngữ, giúp tiếp cận người vay ở nhiều khu vực dễ dàng hơn và cho phép mở rộng kinh doanh dễ dàng trên khắp các khu vực địa lý.

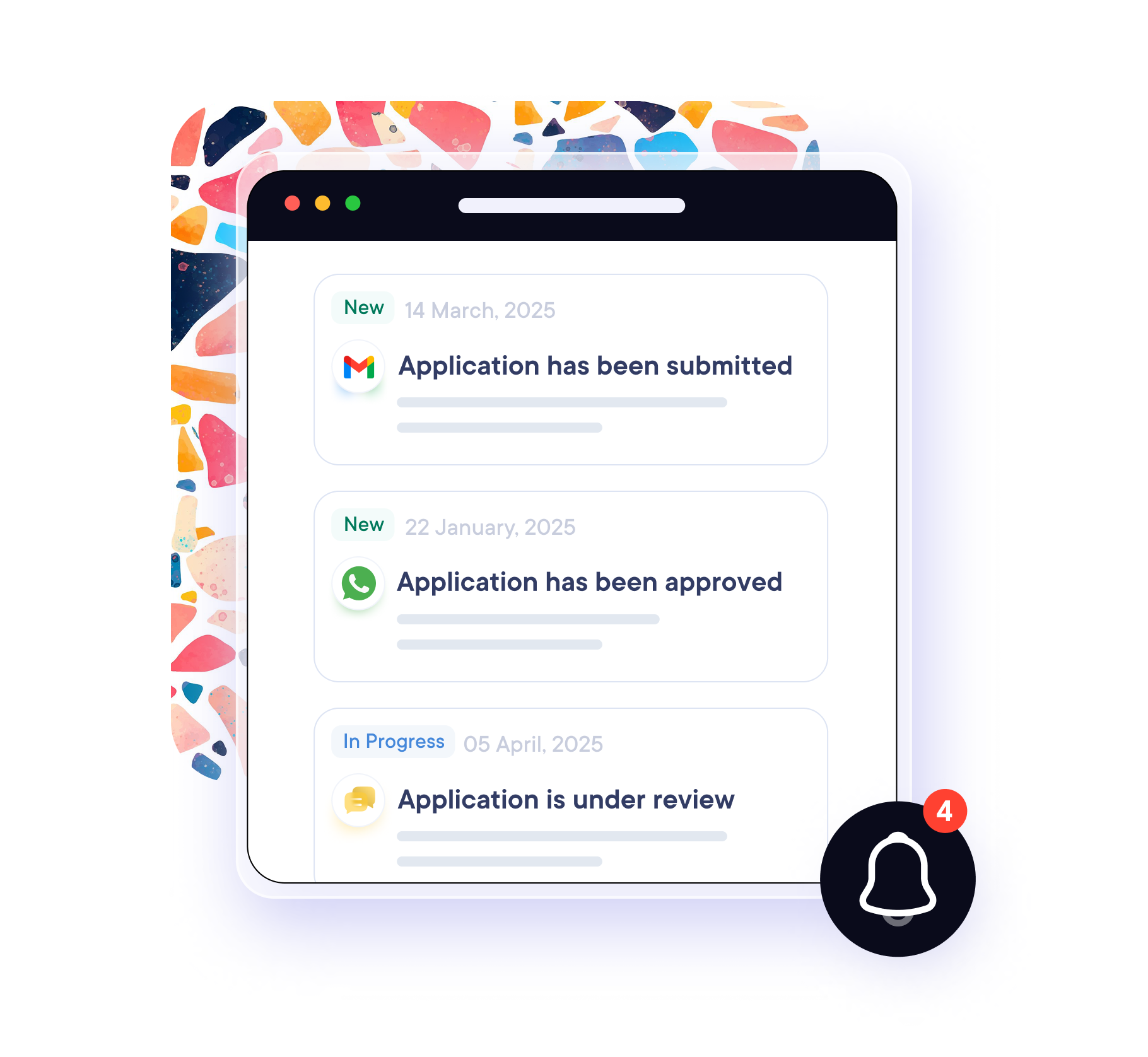

Thông báo cho khách hàng

Tích hợp CRM để quản lý khách hàng tiềm năng hiệu quả và sử dụng các mẫu được xác định trước qua Email, SMS và WhatsApp để gửi thông báo cho khách hàng. Khởi chạy các chiến dịch theo từng dịp cụ thể hoặc tạo các chiến dịch được cá nhân hóa phù hợp với khách hàng mục tiêu.

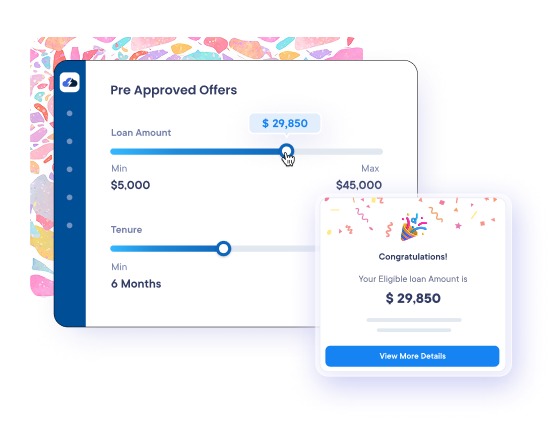

Ưu đãi được chấp thuận trước

Có thể phân loại khách hàng tiềm năng để cung cấp các sản phẩm cho vay phù hợp, bao gồm các khoản vay được chấp thuận trước, các ưu đãi nhanh/mềm và các đề xuất cho vay bổ sung, dựa trên lịch sử trả nợ trong vài tháng qua và chia sẻ các ưu đãi được cá nhân hóa để tăng cường sự tương tác của khách hàng.

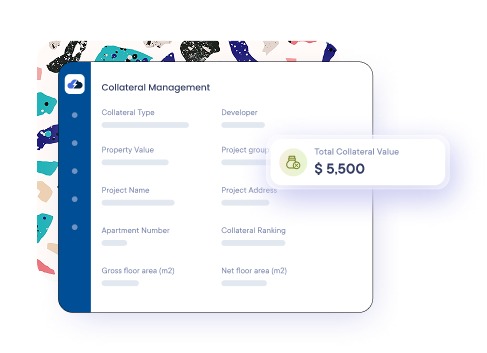

Quản lý tài sản thế chấp

Theo dõi tài sản, tài sản thế chấp và nghĩa vụ tài chính để đánh giá tình hình tài chính của người vay và hỗ trợ phê duyệt khoản vay an toàn. Hệ thống có thể dễ dàng tùy chỉnh để đáp ứng các yêu cầu cụ thể của sản phẩm về việc thu thập thông tin chi tiết về tài sản thế chấp.

Đối với Khoản vay vàng, trong trường hợp liên quan đến nhiều tài sản thế chấp, hệ thống cho phép đóng khoản vay đối với một tài sản thế chấp duy nhất, cho phép giải phóng tài sản đó. Tỷ lệ Cho vay trên Giá trị (LTV) sau đó được tự động tính toán lại đối với các tài sản thế chấp còn lại.

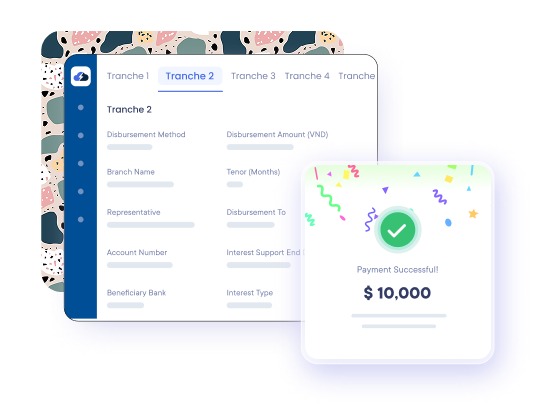

Giải ngân và thanh toán

Đơn giản hóa việc giải ngân và hoàn trả khoản vay với cổng thanh toán tích hợp của chúng tôi. Người vay có thể dễ dàng đăng ký lệnh điện tử để hoàn trả khoản vay tự động. Hệ thống của chúng tôi hỗ trợ giải ngân theo đợt và có thể kích hoạt Giải pháp Ngân hàng cốt lõi (CBS) theo thời gian thực thông qua API để chuyển tiền, giúp quy trình hiệu quả hơn.

Biện pháp bảo mật

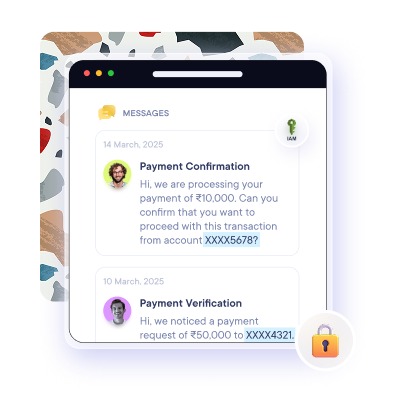

Bảo mật dữ liệu đảm bảo quyền truy cập an toàn vào CKYC, CIBIL và báo cáo tài chính của khách hàng với sự đồng ý rõ ràng của họ. Tất cả dữ liệu được che giấu và lưu trữ an toàn để bảo vệ thông tin nhạy cảm. Bảo mật hệ thống Tuân thủ các tiêu chuẩn toàn cầu ISO/IEC 27001:2022 để quản lý bảo mật thông tin. Bảo vệ dữ liệu bằng mã hóa cả khi lưu trữ và khi truyền tải và duy trì chứng nhận VAPT từ kiểm toán viên được Cert-in ủy quyền để đảm bảo hơn.

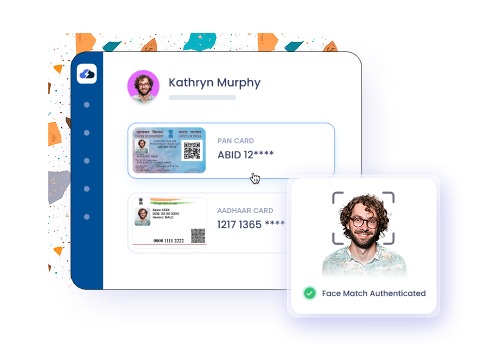

Phòng ngừa và phát hiện gian lận

Tăng cường bảo mật với các quy trình KYC mạnh mẽ, bao gồm:

Bằng chứng nhận dạng (POI)

Bằng chứng địa chỉ (POA)

CKYC và VKYC

Kiểm tra loại bỏ trùng lặp

Kiểm tra danh sách đen

Xác thực di động

Xác thực thông tin thông qua cơ sở dữ liệu của chính phủ, sử dụng phép tam giác hóa dữ liệu để xác minh các yếu tố chính như:

Nhận dạng khuôn mặt

So khớp tên

Chi tiết vị trí

Ngày sinh

Thông tin tài khoản ngân hàng

Phát hiện sự sống

Theo dõi các nỗ lực xác minh thành công và thất bại để phát hiện các mẫu đáng ngờ và chủ động chặn các hoạt động gian lận.

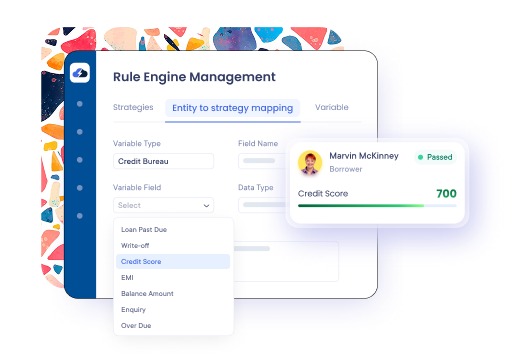

Công cụ quy tắc tín dụng

Người cho vay có thể tùy chỉnh các quy tắc tín dụng bằng cách xác định các biến đầu vào, loại biểu mẫu web và thông tin chi tiết về trường của riêng họ. Họ có thể truy cập các điểm dữ liệu mở rộng để đánh giá người vay, bằng cách tích hợp nhiều nguồn như hồ sơ KYC, báo cáo nhiều cơ quan, phân tích báo cáo tài chính (ví dụ: hồ sơ khai thuế, bảng cân đối kế toán, Lãi & lỗ) và dữ liệu thay thế.

Công cụ quyết định tín dụng cung cấp Straight Through Processing (STP) tự động cho các đề nghị cho vay tức thời, cũng như các tùy chọn đánh giá thủ công. Với các cấu hình linh hoạt cho tiêu chí đủ điều kiện, chấm điểm người vay, xác thực dựa trên quy tắc và các phép tính phức tạp, công cụ tín dụng hợp lý hóa việc ra quyết định và thích ứng với các yêu cầu kinh doanh riêng của bạn.

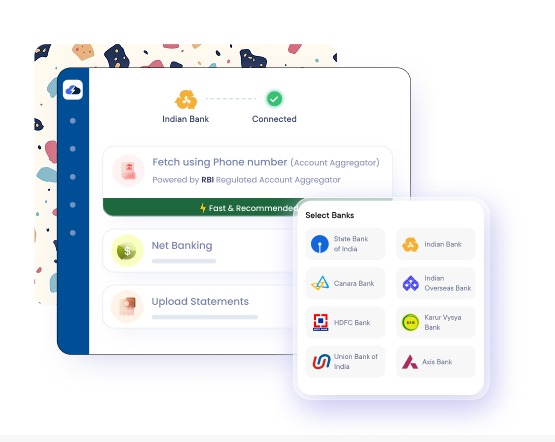

Phân tích sao kê ngân hàng

Sao kê ngân hàng được thu thập từ khách hàng thông qua

Tải lên PDF

Truy cập ngân hàng trực tuyến

Tích hợp Account Aggregator

Điều này giúp đánh giá sự ổn định của thu nhập, hành vi chi tiêu và sức khỏe tài chính nói chung. Với các tính năng như Số dư ngân hàng trung bình và phân tích giao dịch lương, bên cho vay có thể đảm bảo xác minh thu nhập chính xác và đưa ra quyết định cho vay sáng suốt.

Ngoài ra, việc phân tích sao kê ngân hàng cung cấp thông tin chi tiết theo thời gian thực về lịch sử khoản vay của người nộp đơn, cung cấp thông tin tài chính chính xác ngay cả trước khi có bản cập nhật hàng tháng của cơ quan tín dụng.

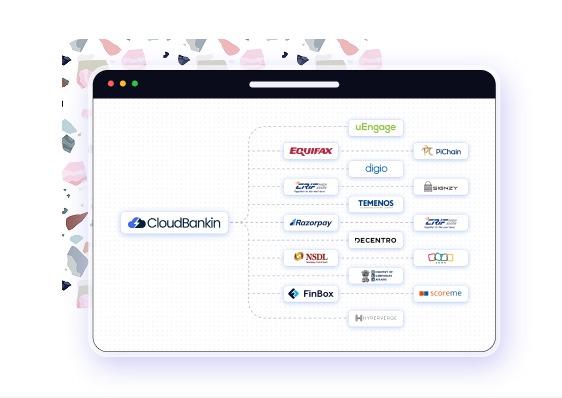

API Orchestrator

Tích hợp với hơn 50 dịch vụ bên ngoài thông qua Điều phối API cho phép chức năng cắm và chạy dễ dàng ở mọi giai đoạn của quy trình tạo khoản vay, đảm bảo kết nối mượt mà chỉ với vài cú nhấp chuột.

Hệ thống của chúng tôi được thiết kế để tự động chuyển sang API thay thế trong trường hợp xảy ra lỗi. Ví dụ: nếu xác minh API Aadhaar không thành công, nền tảng của chúng tôi sẽ chuyển sang xác minh CKYC một cách liền mạch để duy trì xác minh khách hàng không bị gián đoạn.

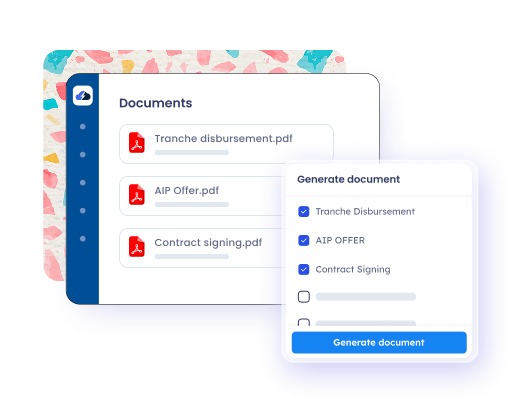

Tạo tài liệu

Dễ dàng tạo các tài liệu cho vay quan trọng bằng các mẫu được xác định trước của chúng tôi và tải xuống từ trung tâm tài liệu, bao gồm

Tuyên bố sự kiện chính

Thư trừng phạt

Thỏa thuận cho vay (có chữ ký điện tử và đóng dấu điện tử)

Giấy chứng nhận GSTIN

Thư chào mừng

Lịch trình hoàn trả

Báo cáo tài khoản

Giấy chứng nhận lãi suất

Thư tịch thu tài sản thế chấp

Bảng theo dõi kiểm toán và

Biên lai thanh toán.

Tại sao nên chọn phần mềm tạo khoản vay CloudBankin?

Quyết định nhanh chóng

Thuật toán ra quyết định nhanh chóng hoạt động ẩn bên trong để tạo, tùy chỉnh và xuất nhiều loại báo cáo có thể giúp bạn đánh giá độ tin cậy của khách hàng cũng như khả năng mở rộng và sản phẩm mới!

Hiệu quả chi phí

Các quy trình công việc có thể cấu hình dễ dàng cho phép bạn tăng hiệu quả hoạt động đồng thời giảm chi phí, biến lợi nhuận thành một phần trong DNA của doanh nghiệp bạn! (Phần mềm hệ thống phát hành khoản vay (LOS) của CloudBankin cung cấp các quy trình tự động và quy trình công việc có thể cấu hình, tăng hiệu quả hoạt động và chi phí).

Đa dạng hóa sản phẩm

Nhiều tính năng hoạt động song song giúp mở rộng quy mô doanh nghiệp của bạn, giúp đa dạng hóa sản phẩm dễ dàng và mở rộng sự hiện diện về mặt địa lý.

Triển khai nhanh

Đây là giải pháp mã nguồn thấp có thời gian triển khai nhanh chóng, chỉ mất 24 giờ!

Cloudbankin được G2.com công nhận là Đơn vị có thành tích cao nhất trong đợt đánh giá mùa hè năm 2024 nhờ cung cấp dịch vụ tốt hơn, nhanh hơn và xuất sắc hơn cho khách hàng.

After smartphone penetration, people are not watching their SMS at all. They use SMS only for OTP related transactions. That’s it.

But What can a Lender see in your SMS after you consent to them?

Lender can see income, expenses, and any other Fixed Obligation like (EMIs/Credit Card).

1) Income – Parameters like Average Salary Credited, Stable Monthly inflows like Rent

3) Fixed Obligations – Loan payments have been made for the past few months, Credit card transactions.

It also tells the Lender the adverse incidents like

1) Missed Loan payments

2) Cheque bounces

3) Missed Bill Payments like EB, LPG gas bills.

4) POS transaction declines due to insufficient funds.

A massive chunk of data is available in our SMS (more than 700 data points), which helps Lender to make a credit decision.

An interesting insight on vehicle loans for lenders.

A trend we are seeing today – the first-hand vehicle ownership is decreasing with time. Why? People are upgrading their vehicles in every few years because of technological advances. And, this can be seen more with the millennial generation.

So, what should a lender do in terms of financing?

– Estimating the residual value of the vehicle at the start of the financing period.

– Charging a borrower only for the residual value (which is the difference between the value after a few years and the current value)

Example: A bike currently is INR 1 lakh. You want to buy the vehicle for 2 years. A lender will estimate the residual value of that bike today and what it would be after 2 years. If the estimated residual value = INR 45,000, the lender will charge you only that (say, INR 55,000 with interest for this instance) during your tenure.

At the end of 2-year period, you have 3 choices:

1. Return the bike and upgrade to a new one without going through the struggle of selling it.

2. Pay the lump sum remaining amount to own the vehicle outright.

3. Extend the financing and own it by keep paying the EMIs for the remaining amount of the vehicle for the next 12 or 18 months.

Benefits for the borrowers?

– Flexibility to use a vehicle and upgrade to a new one.

– Affordability to not pay for the complete value of the vehicle with the intention to use for a lesser amount of time.

– Convenience in owning the vehicle.

Say goodbye to the old lending option and embrace the new way of financing for vehicle by lenders!

1) Tiktok does Lending ( is it an entertainment company or social media company or a fintech company?

2) Youtube China does Lending

3) Top 100 internet companies in China(no matter what business they are in) do Lending

The team which was heading Lending in Tiktok was the Advertisement team. If we do Ads, we do X no of revenue. But if we do lending, we’ll get X+30% more revenue. This is on the same Ad spot.

Ad team has transformed into a lending team, and in today’s world, it’s possible because the subject matter expertise can be put in as an API and given to you.

Embedded Lending as a service is becoming popular in India too, and I am happy to be part of this ecosystem.

The answer is No. Only the top 10 crore people have access to many credit products in India. Almost all Banks focus on this market.

Once you go beyond that, the credit access rate has dropped significantly due to multiple factors.

1) Customers who are having low income(30-40K per month)

2) Not earning from an employer who belongs to Category A or B

3) Not from Tier 1 or 2 cities

NBFCs and Fintechs focus on the above segment, pushing another 10 crores of people.

But in India, 70 crores more people are formally or informally employed, which still needs to be tapped.

After smartphone penetration, people are not watching their SMS at all. They use SMS only for OTP related transactions. That’s it.

But What can a Lender see in your SMS after you consent to them?

Lender can see income, expenses, and any other Fixed Obligation like (EMIs/Credit Card).

1) Income – Parameters like Average Salary Credited, Stable Monthly inflows like Rent

2) Expenses – Average monthly debit card transactions, UPI Transactions, Monthly ATM Withdrawal Amount etc

3) Fixed Obligations – Loan payments have been made for the past few months, Credit card transactions.

It also tells the Lender the adverse incidents like

1) Missed Loan payments

2) Cheque bounces

3) Missed Bill Payments like EB, LPG gas bills.

4) POS transaction declines due to insufficient funds.

A massive chunk of data is available in our SMS (more than 700 data points), which helps Lender to make a credit decision.

#lendtech #fintech #manispeaksmoney